移転価格税制とは?国税OBがわかりやすく解説します。

2021/10/11

2021/10/11

この記事の監修

フィンテリックス総合会計事務所 税理士中山 正幸

1955年12月生まれ/長崎県長崎市出身

国税局では主に国際税務・調査業務に携わる

平成27年税務署長に就任、翌年退官。

平成28年8月税理士登録

移転価格税制とは?

移転価格税制は昭和61年(1986年)度税制改正により、我が国に導入されました。35年も前に導入された税制ですが、当時、企業活動の国際化に伴い、海外の関係会社との取引価格を操作することによって所得を海外に移転させるという問題に対して、税制が十分な対応することが困難であり、適正かつ公正な課税の執行を確保する観点から制度が導入されたものです。

簡単に言ってしまえば、日本の企業が海外の関連会社(国外関連者といいます。)との取引を人為的に操作して、税率の低い(もしくは税自体が無い)国や地域にその取引で得られるべき所得を移転することを移転価格税制で防止するということです。

そのため、移転価格税制では、日本の企業と国外関係者との取引が独立企業間価格(ALP: Arm’s Length Price)で行われたものと見なして企業の所得を計算し、納税額を算出することになります。

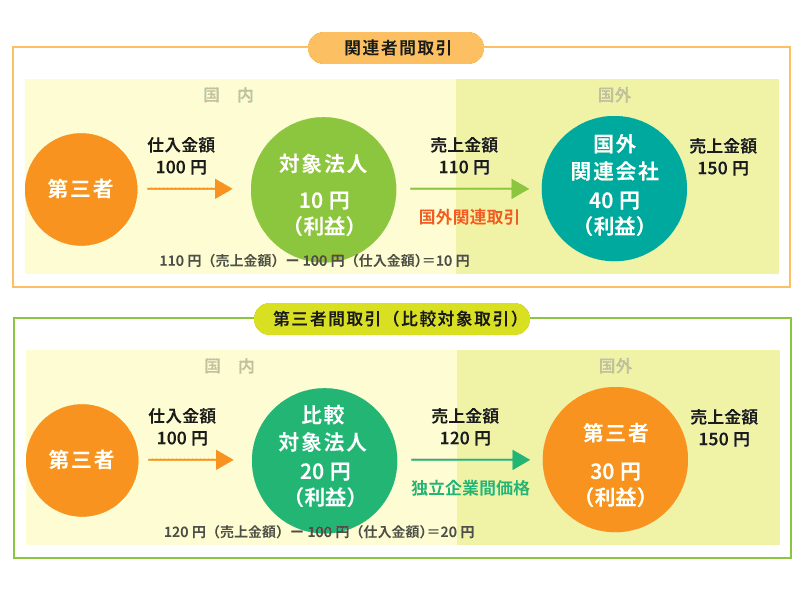

【移転価格税制のイメージ図】

国外関連者とは?

国外関連者とは、日本の企業との間に持株関係や実質支配関係(これらが連鎖する特殊な関係にあるものも含みます。)にある外国法人をいうとされています。これだと、なんだか解りずらいですよね。

そこで、まず持株関係と実質支配関係及び連鎖する関係を説明します。

持株関係とは?

いわゆる親子関係にあるものが該当します。いずれかの一方の会社が他方の会社の発行済株式等の50%以上の株式を直接(または間接)に保有している関係をいいます。

もうひとつは、兄弟関係にあるものが該当します。例えば、日本の企業と外国法人が同一の者(社ではありません。者ですので、ご注意ください。会社だけでなく個人も含まれるため、者となっています)が、それぞれの会社の発行済株式等の50%以上の株式を直接(または間接)に保有している関係です。

株式等保有割合によって、国外関連者の該当するか否かを判断することから、形式的支配関係と呼ぶ人もいます。

実質支配関係とは?

国外関連者の適否を株式等の保有割合だけで判断すると、保有割合を49.99%にするなどにより、移転価格税制の適用を逃れる場合が想定されることから、実質による基準も用意されています。

主な実質支配関係は次のようになります。

役員を派遣している場合

例えば、日本の特定の企業から外国法人に対して代表者または役員の過半数を送り込んでいる場合は実質的な支配関係にある場合、外国法人は国外関連者に該当します。

取引関係が依存状態にある場合

例えば、外国法人の売上の大半が日本の特定の企業であるなど、その取引がなくなったら、その外国法人の存続が危ぶまれるような依存関係にある場合、外国法人は国外関連者に該当します。

資金が依存状態にある場合

例えば、日本の特定の企業が外国法人の事業資金の大半を貸し付けているなど、資金が依存状態にある場合、外国法人は国外関連者に該当します。

連鎖する関係とは?

連鎖とは、関連者同士が株式や実質支配関係で繋がっている(連鎖している)とご理解ください。親会社に対する孫会社、ひ孫会社などをイメージすると分かりやすいかもしれません。また、持株関係に加えて実質支配関係の連鎖及び持株関係と実質支配関係を組み合わせた連鎖もその対象になってきます。

例えば、日本の特定の企業が実質支配する会社が外国子会社を保有していたとすると、その外国子会社は、日本の特定の企業にとって国外関連者に該当することになります。

このように、外国の関係会社が国外関連者に該当するかどうかを判定し、国外関連者に該当する場合には、法人税確定申告書における「別表17⑷国外関連者に関する明細書」に該当する国外関連者の様々なデータ(名称、所在地、株式の保有状況から損益の状況、国外関連者との取引状況など記載します。)を作成の上、提出しなければいけません。

この別表は、税務署や国税局において調査対象を選定する際の重要なデータとして大いに活用されています。

移転価格税制の適用対象者及び取引

移転価格税制の適用対象者は、法人だけであり、個人は対象とならないことになります。 そして、適用対象取引は、日本の企業と海外の親会社や海外の子会社などの国外関連者との取引(国外関連取引といいます。)が対象となります。

国外関連取引の範囲は、資産の販売や購入、役務の提供、その他の取引とされており、幅広い取引がその対象になっています。

独立企業間価格の算定手法

我が国の移転価格税制における算定手法は、OECD移転価格ガイドラインに準拠した方法により算定しています。

主な算定手法をご紹介しますと次のようなものとなっています。

基本3法

①独立価格比準法

独立価格比準法は、CUP法(Comparable Uncontrolled Price Method)とも呼ばれており、検証対象(移転価格税制の適用対象となる国外関連取引のこと。以下、同じ。)となる取引価格と比較対象となる類似の非関連者取引(いわゆる、第三者間同士の取引であり、比較対象取引といいます。)の取引価格を比較する方法です。

関連者間の取引価格が、非関連者の類似の取引と同じ価格であるか検証する方法であるといえます。

②再販売価格基準法

再販売価格基準法は、RP法(Resale Price Method)とも呼ばれており、検証対象となる取引価格と比較対象取引における再販売時の売上総利益率を比較する方法です。

国外関連者から仕入した商品を他者(第三者)に再販売する場合と同様の適切な売上総利益率をとっているか検証するする方法です。

③原価基準法

原価基準法は、CP法(Cost Plus Method)とも呼ばれており、検証対象となる取引価格と比較対象取引における売上原価に対するコストマークアップ率を比較する方法です。

国外関連者に対して商品を販売する、もしくは、サービスを提供する場合に、売上原価に適正な売上総利益率を加算しているか検証する方法です。

その他の方法

①取引単位営業利益率法

取引単位営業利益率法とは、TNMM(Transactional Net Margin Method)とも呼ばれており、検証対象となる取引価格(国外関連取引)と比較対象取引となる非関連者取引の営業利益率の水準を比較する方法です。

営業利益率として用いるのは次の率です。

イ 売上高営業利益率=営業利益/売上高

ロ 総費用営業利益率=営業利益/総費用(売上原価+販管費)

ハ ベリー比(レシオ)※=売上総利益/販売費及び一般管理費

※ベリー比:売上総利益を販管費で除して求める利益水準指標です。機能やリスクが限定的な会社で、利益が販管費の多寡に比例する会社の場合に使われることが多い。

②利益分割法

利益分割法とは、PS法(Profit Split Method)とも呼ばれており、国外関連者取引における合算利益(例えば、親会社の利益と国外関連者である海外子会社の利益を合算したものを合算利益といいます。分割対象利益ともいいます。)を何らかの分割ファクターで、例えば、日本の親会社と海外の子会社に利益を分ける方法をいいます。

この利益分割法には、次のように寄与度利益分割法、比較利益分割法、残余利益分割法の3種類があります。

- 比較利益分割法(Comparable Profit Split Method)

国外関連取引と類似する状況で行われた非関連取引同士の利益配分割合を使って、国外関連取引に係る合算利益を分割・配分する方法です。

- 寄与度利益分割法(Contribution Profit Split Method)

国外関連取引で発生した合算利益をその利益の発生に寄与した割合に応じて分割・配分する方法です。貢献度利益分割法という言い方もあります。

- 残余利益分割法(Residual Profit Split Method)

国外関連取引で発生した合算利益から、まず各国外関連者に基本的な活動から生じる利益を配分し、残った(残余)利益を寄与度利益分割法と同じ手法で分割・配分する方法です。

③ディスカウント・キャッシュ・フロー法

ディスカウント・キャッシュ・フロー法(DCF法:Discounted cash flow method)は、平成31年度税制改正で独立企業間価格算定方法に加えられた算定手法です。

関連者間取引から得られると予想される将来の利益の合計金額を合理的な割引率で現在価値を求めることにより独立企業間価格を算定する方法となっています。この手法は、 無形資産の取引において有用と言われていますが、あくまで、将来の利益を予測するなど、実際の利益との乖離が懸念されるため、予想利益と実際利益に20%以上の乖離があった場合には、国税当局が事後的に取引価格を修正することができる、所得相応性基準が規定されています。

事前確認制度

納税者において、移転価格課税についての予測可能性の確保を目的として国税当局は事前確認(APA: Advance Pricing Arrangementという言い方をする人もいます。)という制度を導入しています。

この制度は、行政サービスの一環として行われていますが、もし、移転価格調査を受けて問題があった場合の課税額が大きいことから、制度を利用する会社が年々増加しています。

この影響で、国税当局が調査する調査事案も年々、小型化していると聞きます。少し前なら国外関連取引が何十億円クラス以上を調査対象にしていましたが、最近では、そのような事案は既に事前確認の申し出を行っていて、国税当局の移転価格調査は数億円にも満たない事案まで調査対象に選定せざるを得ない状況であるという話しも伝わってきます。

移転価格の文書化

OECDのBEPS(税源浸食と利益移転)プロジェクトの行動13(多国籍企業情報の文書化)を受けて、平成28年度税制改正では、移転価格税制における文書化が整備されました。

この文書化の影響を受けるのは一部の大企業(連結会計年度の連結総収入1,000億円以上の多国籍企業グループ)としていますので、大部分の会社は対象外に思えますが、実は文書化が強制されるケースはこの基準だけではないことをご存じでしょうか?

国外関連者との取引金額が前年度において50億円以上もしくは無形資産取引が前年度において3億円以上であった場合には、ローカルファイルという国外関連取引に係る独立企業間価格を算定するために必要と認められる書類を作成し、保存する義務があります。

この文書は、移転価格の調査を受けた場合に調査官から提示又は提出求められた日から一定期日まで(文書化の対象取引か対象取引外によって期日は異なりますが、調査官が提示、提出を求めた日から45日もしくは60日を超えない日と思ってください。)に提出しなければいけません。

もし、期限までに提示又は提出ができない場合はどうなるかといいますと、調査官は推定課税を行うことができるようになります。

推定課税とは、考えるだけで恐ろしいですね。

まとめ

移転価格調査の事案の規模が年々、小型化しているのは前述通りです。そのため、うちのような会社にまで移転価格の調査をするのかという声も多く聞きます。

また、簡易な移転価格調査と称して、国外関連者との金利取引(はっきり言って国外関連者に対する貸付金の利息を調査する訳です。)や役務提供取引(例えば、日本の親会社が何らかのサービスを行って、その対価を受け取っていないと問題にする訳です。)などの調査を小規模の会社にも行って、移転価格調査の幅を国税当局は広げています。

いつ何時に税務署や国税局から移転価格調査を受けるかわかりません。その時のために、事前の準備が必要であると同時に移転価格税制に詳しい税理士にご相談ください。